火狐官网下载

高效清洁液压胶管 不锈钢管 硬管 软管等各类材质管道

行业动态

行业动态

12月29日,浙江大农实业股份有限公司(以下简称“浙江大农”)登陆北交所,本次发行价格为7.50元/股,截至发稿时间,最新市值4亿元。浙江大农专注于高压清理洗涤机有关产品的研发、生产和销售,产品涵盖高压清理洗涤机整机、高压柱塞泵和清洗机附件,是一家集家用、商用、工业用为一体的综合清洁装备制造商。根据招股书,

12月29日,浙江大农实业股份有限公司(以下简称“浙江大农”)登陆北交所,本次发行价格为7.50元/股,截至发稿时间,最新市值4亿元。

浙江大农专注于高压清洗机有关产品的研发、生产和销售,产品涵盖高压清洗机整机、高压柱塞泵和清洗机附件,是一家集家用、商用、工业用为一体的综合清洁装备制造商。

根据招股书,公司无控制股权的人。公司的共同实际控制人为王靖、应云琴母子。截至招股说明书签署日,王靖、应云琴分别直接持有发行人15.74%、5.27%股份,通过持有大农机械100%股权间接持有发行人28.74%股份,两人共同控制发行人49.74%股份。

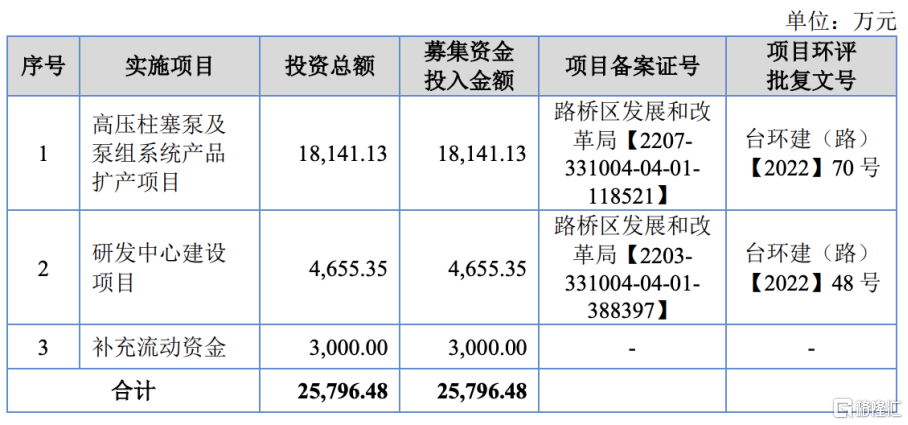

本次IPO拟募资2.58亿元,大多数都用在高压柱塞泵及泵组系统产品扩产项目、研发中心建设项目、补充流动资金。

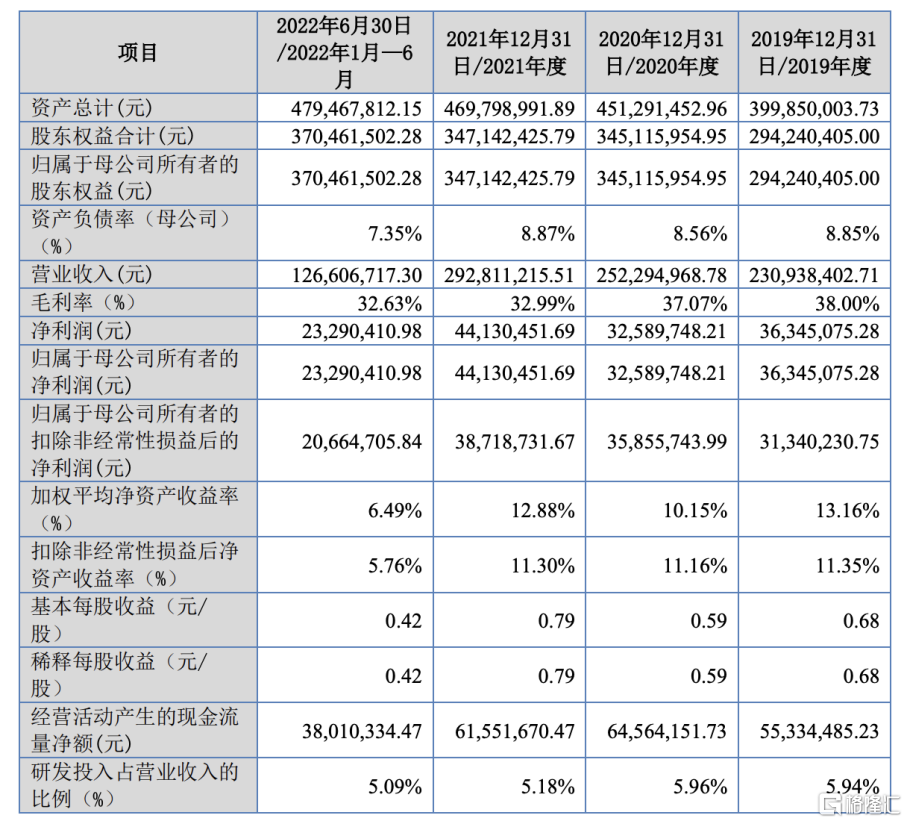

事实上。公司产品生产所用的主要原材料包括铜棒、铝合金、动力设备和金属零件等,报告期内,材料成本占主营业务成本的占比分别是80.54%、77.50%、80.08%和 79.34%。由于原材料成本在公司产品成本中所占比重较大,因此原材料价格的波动将直接影响公司的经营成本,进而对其经营业绩带来影响。

同时,浙江大农的产品对外出口至美国、日本、加拿大、英国、厄瓜多尔、澳大利 亚、印度和南非等国家和地区。报告期内,公司主要经营业务收入中外销收入占比均超七成。2022年1-6 月,公司主要经营业务较上年同期外销收入下降1474.47万元,降幅为 13.74%,根本原因系来源于美国市场的订单有所下降。

近年来,在国际市场开拓过程中,公司依靠产品的性价比优势,与世界大型的高压清理洗涤机有关产品制造商、贸易商及零售商建立了稳定的合作伙伴关系。目前,当今世界政治经济格局形势复杂多变,公司海外市场的政治及经济环境、法律环境、贸易产业政策及国际贸易整体环境的变化存在不确定性。若公司产品主要销售国家及地区的经济环境、贸易政策等出现重大不利变化,有可能导致公司外销收入下滑。

报告期内,公司外销收入及占比较大,境外客户主要以美元结算。汇率受到国际政治、经济等多重因素的影响,近年来人民币对美元的汇率波动幅度较大,对公司出口产品的盈利能力产生不确定性影响。报告期内,公司因汇率波动形成的汇兑损失分别为-64.76万元、552.75万元、142.44万元、-343.26万元。

值得注意的是,SGY公司为公司2019年度、2020年度、2021年度第一大客户,报告期内公司对SGY公司的营业收入占公司营业收入的比重分别为20.03%、18.50%、 16.81%、14.86%。2022年1-6月,公司对第一大客户SGY公司营业收入金额同比下降 43.41%。SGY公司下游客户主要为美国劳氏公司,受美国经济环境不景气、客户消化前期库存等因素的影响,2022年1-6月,SGY公司下单金额较上年同期下降68.14%,若相关坏因持续,可能会引起公司来自北美地区的出售的收益一下子就下降,进而对公司经营业绩产生一定不利影响。

免责声明:陕西巨丰投资资讯有限责任公司(以下简称巨丰投顾)出品的所有内容、观点取决于市场上相关研究报告作者所知悉的各种市场外因及公司内在因素。盈利预测和目标价格的给予是基于一系列的假设和前提,因此,投资者只有在了解相关标的在研究报告中的全部信息基础上,才可能对我们所表达的观点形成比较全面的认识。

巨丰投顾出品内容仅为对相关标的研究报告部分内容之引用或者复述,因受技术或其它客观条件所限无法同时完整提供各种观点形成所基于的假设及前提等相关信息,相关联的内容可能没办法完整或准确表达相关研究报告的观点或意见,因而仅供投资者参考之用,投资者切勿依赖。任何人不应将巨丰投顾出品内容包含的信息、观点以及数据作为其投资决策的依据,巨丰投顾发布的信息、观点以及数据有可能因所基于的研究报告发布日之后的情势或其他因素的变更而不再准确或失效,巨丰投顾不承诺更新不准确或过时的信息、观点以及数据,所有巨丰投顾出品内容或发表观点中的信息均来源于已公开的资料,我公司对这一些信息的准确性及完整性不作任何保证。巨丰投顾出品内容信息或所表达的观点并不构成所述证券买卖的操作建议。

相关内容版权仅为我公司所有,未经书面许可任何机构和个人不得以任何形式转发、翻版、复制、刊登、发表或引用。

预计 23 年 4 季度和 24 年春节将延续惯性增长。其他酒龙头积极寻求突围,着重关注黄酒变化。大众品需求有望持续复苏,看好啤酒、速冻食品、低温白奶的成长空间,关注低估值改善型品种。

降本与差异化将是整车企业一同诉求,国产零部件企业大有可为,有望走出世界级零部件企业。

润本股份(603193)“驱蚊+婴童护理”细分市场龙头,首次覆盖给予“买入”评级润本股份是“驱蚊+婴童护理”细分市场龙头,秉持“大品牌、小品类”独特经营战略并依托“研产销一体化”构筑经营壁垒,未来有望依靠敏锐市场洞察力、灵活自有供应链在家庭日用消费品领域持续开拓高潜力细分市场。我们预计公司2023-

广和通(300638)核心观点2023年业绩实现高质量增长。公司发布2023年业绩预告,预计实现归母净利润5.4-6.0亿元,同比增长48.2%-64.6%;实现扣非归母净利润5.1-5.7亿元,同比增长61.3%-80.3%。单季度来看,以业绩预告中值计算,2023年四季度,公司实现归母净利润1.

圣农发展(002299)1、白羽鸡行业:率先实现规模化,集中度有望逐步提升1)我国白鸡行业已实现规模化养殖,行业集中度高,对标美国,预计仍有提升空间。2022年,我国白鸡行业CR10达45%(屠宰量为参控股合计),集中度较高。考虑到近几年饲料、人力成本高昂、土地资源紧缺等因素,中小户扩产难,而头部

2024年1月9日中信出版集团在中信大厦举行“形塑与建构:中信出版2024合作伙伴大会”,向广大合作伙伴报告过去一年共同合作的成果,分享对未来出版的理解和举措。

操作上,潜伏为主;策略上,超跌反弹为主。短期看,国家队资金入场增持ETF基金,有望带动低估蓝筹及中字头概念展开反弹。

12月新材料板块走势弱于沪深300。2023年12月,新材料指数(万得)下跌2.26%,跑输沪深300指数(-1.86%)0.40个百分点。同期上证综指下跌1.81%,深证成指下跌2.08%,创业板指下跌1.62%。

相关资讯

扫码添加微信